Европа за год нашла замену российской нефти и газу. Сегодня ее пугает другая зависимость — от китайского сырья и оборудования для зеленой энергетики, и здесь ей пригодится опыт отказа от российского топлива.

Европа устояла в «газовой войне», развязанной Россией вслед за настоящей войной в Украине. Война в Украине ускорила глобальный энергопереход, и тут обнаружилось, что в новой энергетике Европа сильно зависит от Китая. В последнее время доминирование Китая в этой области заметно усилилось и в некоторых случаях достигло критических отметок, а торговые противоречия между США и ЕС с одной стороны и Китаем с другой стороны обострились. Ситуация выглядит более драматично, если ее рассматривать через призму российской войны в Украине.

Поможет ли Европе опыт отказа от российского топлива? Будет ли Китай действовать мудрее России на европейском рынке?

В чем ЕС не обходится без Китая

«Без принятия решительных мер европейская энергетическая экосистема к 2030 году может иметь зависимость от Китая иного характера, но настолько же серьезную, как зависимость от России до вторжения в Украину», — говорится в одном из документов, подготовленных для обсуждения европейскими лидерами (его цитирует Reuters). Вот несколько проявлений этой зависимости.

Китай — основной поставщик литийионных аккумуляторов и топливных элементов в Европу, и доля его растет. То же самое происходит и в сфере возобновляемой энергетики, в частности солнечной. В Китае находятся пять из шести крупнейших компаний, производящих оборудование для солнечной энергетики.

Страна выпускает почти все (95%) кремниевые слитки и пластины в мире, а также более ⅔ конечного продукта — солнечных модулей.

При этом Китай — главный игрок на рынке в новой энергетике. Он лидирует по установке солнечных электростанций и их совокупной установленной мощности — то есть значительная часть китайских модулей используется у себя дома.

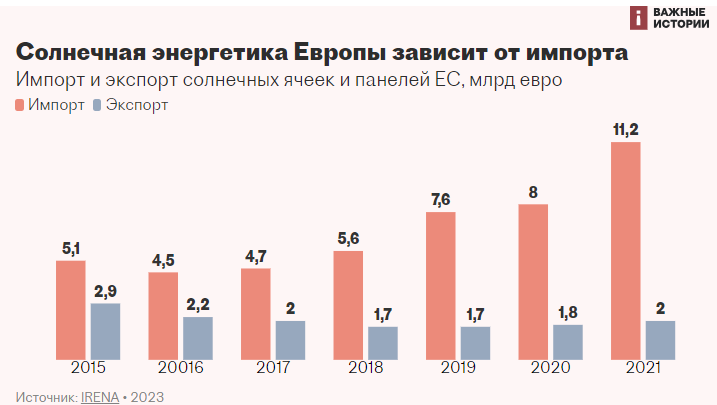

Однако большие объемы продукции поставляются в другие страны, включая Европу. Объемы этих поставок растут, и ЕС уже давно является чистым импортером солнечных ячеек и панелей.

В 2000-е годы Германия была одним из глобальных лидеров по производству солнечных панелей, однако в 2010-е годы она быстро проиграла Китаю в конкуренции по цене. Многие предприятия вынуждены были закрыться. Если в 2011 году в немецкой солнечной энергетике насчитывалось около 150 тыс. рабочих мест, то к 2016 году их число сократилось до 45 тыс. Сейчас 95% всех солнечных панелей в Германии имеют китайское происхождение. Аналогичная ситуация наблюдается и в других европейских странах — в 2022 году ЕС получил 91% кремниевых слитков и пластин, а также готовых ячеек и модулей из Китая.

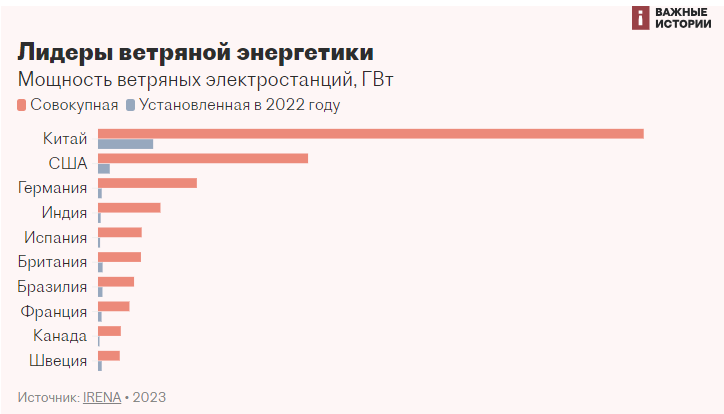

В ветроэнергетике ситуация пока, пожалуй, не выглядит столь же опасной, но Китай и здесь стал мировым лидером. Согласно базирующемуся в Брюсселе Глобальному совету по ветроэнергетике (GWEC), китайская индустрия совершила исторический скачок от «движения вдогонку» к «движению в русле», а теперь и к «лидерству» в развитии технологий ветроэнергетики. В 2022 году Китай произвел 60–70% всех гондол и ключевых компонентов ветротурбин в мире. Шесть из топ-10 глобальных производителей ветротурбин — китайские компании, некоторые из них были основаны относительно недавно, например, CRRC — в 2015 году.

Всего в Китае сейчас насчитывается более 15 производителей ветротурбин. Но, как и в случае с солнечными панелями, значительную часть выпуска поглощает внутренний рынок: Китай — мировой лидер по установке ветротурбин и по совокупной установленной мощности.

Европейские ветроэнергетические рынки пока не страдают от чрезмерной зависимости от КНР, но есть нюансы. 98% редкоземельных элементов, которые используются в постоянных магнитах для ветротурбин (и двигателях электромобилей) импортируются в Европу из Китая. При этом европейский спрос на них к 2030 году может вырасти пятикратно.

Что такое редкоземельные элементы Это 17 элементов таблицы Менделеева, которые обладают необычными флуоресцентными, проводящими и магнитными свойствами и являются металлами. Вопреки своему названию, с геологической точки зрения редкоземельные элементы встречаются достаточно часто. Однако их концентрация обычно очень низка, а химические свойства этих металлов затрудняют их отделение от окружающей породы и друг от друга. Поэтому извлечение и обработка редкоземельных металлов — сложные и дорогостоящие процессы, которые связаны с образованием большого количества вредных отходов. Китай осознал стратегическую важность редкоземельных металлов более трех десятилетий назад и стал разрабатывать их так интенсивно, как ни одна другая страна. В 2022 году доля Китая в добыче всех редкоземельных металлов по массе составила 70%. Китай занимает ведущее место не только в самой добыче этих металлов, но и в их обработке — иногда металлы, добываемые в других странах, обрабатываются в Китае. Все редкоземельные металлы входят в список критических материалов ЕС.

И хотя ЕС остается чистым экспортером ветротурбин, его импорт в последние годы рос, а экспорт в прошлом году существенно сократился.

Китай доминирует не только в производстве оборудования для возобновляемой энергетики, но также в добыче важного для энергоперехода сырья — причем во всей цепочке поставок. Он стал лидером уже много лет назад благодаря дешевой рабочей силе, слабому экологическому регулированию и быстрой выдаче разрешений на добычу. Например, сейчас в Европе добывается всего 1% ключевых сырьевых материалов, необходимых для производства накопителей энергии. Китай поставляет в ЕС 47% природного графита и 93% магния. Они нужны для развития аккумуляторных технологий и входят в список критических материалов ЕС. Европейский спрос на них к 2030 году может вырасти пятикратно.

Чем опасна зависимость ЕС от Китая в новой энергетике

Прежде всего, это козырь в торговых войнах, которые последние годы идут между Китаем и Западом. Первые залпы уже прозвучали. После того как США, Япония и Нидерланды ограничили продажу в Китай оборудования для производства чипов (чтобы их передовые технологии не использовались для укрепления китайской армии), тот практически остановил международные поставки продукции из германия.

С августа 2023 года экспорт из Китая некоторых продуктов из галлия и германия, используемых в производстве микросхем, солнечных элементов, электромобилей и других продуктов, возможен только после одобрения правительством. 20 октября Китай объявил об аналогичных ограничениях на экспорт графита, необходимого для производства аккумуляторов электромобилей, начиная с 1 декабря. Китай — крупнейший в мире производитель и экспортер графита. Скорее всего, это тоже ответ: ЕС расследует влияние госсубсидий на ценообразование китайских электромобилей и рассматривает возможность введения повышенных тарифов на их ввоз. США в октябре 2023 года расширили ограничения на доступ китайских компаний к полупроводникам.

Продолжение следует. Правительство Китая рассматривает возможность ограничения экспорта кремниевых пластин, черного кремния и оборудования для производства кремниевых слитков, чтобы помешать возрождению производства солнечных ячеек в ЕС и США, а также переносу производства из Китая в третьи страны.

Кроме того, поставки из Китая иногда связаны с серьезными этическими дилеммами. Например, около 40% мирового производства поликристаллического кремния сосредоточено в Синьцзяне, северо-западном регионе Китая, где проводятся масштабные репрессии в отношении уйгуров и других мусульманских жителей и используется принудительный труд заключенных. По крайней мере две крупные компании в цепочке поставок кремния, Xinjiang Hoshine и JinkoSolar, имеют заводы в промышленных парках, где также расположены тюрьмы или лагеря для интернированных. В 2022 году США начали блокировать импорт некоторых продуктов из Синьцзяна. Ограничения на импорт и экспорт продуктов, произведенных с использованием принудительного труда, могут быть приняты и в Европе.

Все перечисленное пока не создает катастрофических рисков, однако заставляет Европу задуматься о безопасности своего импорта, особенно на фоне недавнего вынужденного отказа от российского ископаемого топлива.

Как Европе обрести энергетическую независимость

Зависимость от Китая в зеленой энергетике Европа будет преодолевать примерно так же, как от российского ископаемого топлива. Создавать запасы для смягчения ситуации в краткосрочном периоде, а в долгосрочном — пытаться разнообразить поставщиков и развивать собственное производство там, где это возможно.

Наличие подземных хранилищ газа (ПХГ) и их своевременное заполнение позволило ЕС пережить прошлую зиму в условиях рекордно низких поставок из России. До войны на нее приходилось 40% газового импорта ЕС. К 1 ноября 2022 года запасы газа в газохранилищах ЕС достигли беспрецедентного уровня 95%. В 2023 году уровень 95% был достигнут уже в конце сентября. Полностью заполненные хранилища обеспечивают приблизительно треть зимнего спроса ЕС на газ.

Похожие решения применимы для сырья и оборудования для энергоперехода. По данным Rystad Energy, этим летом на европейских складах скопилось около 40 ГВт солнечных панелей, ожидается, что к концу года этот запас вырастет до 100 ГВт. Для сравнения, за весь 2022 год в Европе было установлено около 40 ГВт новых панелей. Таким образом, в Европе уже есть запас панелей как минимум на два года.

Вопрос создания стратегического запаса редкоземельных металлов и других критических материалов приобретает все большую актуальность, и такое решение предлагалось в одном из прошлогодних документов Европейского парламента. В нем также отмечалось, что стратегическое накопление продуктов, содержащих критические сырьевые материалы, является обычной политикой в США, Японии, Южной Корее и Швейцарии.

В более долгосрочной перспективе необходимо разнообразить поставщиков. Этого можно добиться за счет возрождения собственного производства кремния и солнечных панелей, а также за счет инвестиций в производство в третьих странах, за пределами как Китая, так и ЕС.

За это придется заплатить: собственное производство обходится ЕС значительно дороже. По оценкам Rystad Energy, китайская панель сегодня на треть дешевле панели европейского производства. При этом исследование Немецкой ассоциации машиностроительной промышленности и Института систем солнечной энергии показывает, что если немецкие или другие европейские фабрики по производству солнечных панелей смогут вырасти до гигаваттных масштабов производства и смогут наладить европейскую цепочку поставок, они будут конкурентоспособны не только в Европе, но и в мире. Согласно исследованию консалтинговой компании McKinsey, стоимость европейских солнечных панелей может снизиться до китайского уровня за счет экономии на логистике, эффекта масштаба (при достижении больших объемов производства), высоких цен на углерод и внедрения трансграничного углеродного налога (углеродный след европейских панелей ниже, чем в Китае, где почти две трети электроэнергии производится за счет угля), технологического превосходства. Кроме того, европейские потребители с большой вероятностью будут готовы платить премию за произведенные в Европе солнечные панели.

С точки зрения экологических последствий, возрождение производства солнечных панелей в Европе не должно пугать. В ЕС более строгие экологические стандарты, а углеродный след европейских панелей ниже, чем китайских, к тому же, чем ближе производство к рынкам сбыта, тем меньше выбросы от транспортировки товаров. Согласно оценкам МЭА, углеродный след солнечной энергетики и так крайне низок — в 2021 году производство солнечных панелей обеспечило лишь 0,15% всех глобальных выбросов СО2, связанных с энергетикой. При этом в том же году, по данным Ember, солнечные панели произвели 3,74% всей электроэнергии в мире.

Гораздо сложнее Европе будет наладить собственное производство редкоземельных металлов и прочих критических материалов в достаточных объемах. Европа может увеличить добычу и обработку редкоземельных металлов, однако создать самодостаточную горнодобывающую промышленность, продукции которой хватит для всего ЕС, вряд ли представляется возможным. Любой компании, намеренной вести добычу, придется преодолевать большое число препятствий — сопротивление местного населения строительству новых объектов добычи, решение экологических проблем, длительные процессы выдачи разрешений. Минимизация экологического ущерба от добычи редкоземельных металлов возможна, однако это будет дорого стоить, а местные жители все равно будут против. Вторичная переработка тоже проблематична. Многие редкоземельные металлы очень сложно переработать, а вторсырья очень мало: большие количества уже добытых металлов еще много лет будут находиться в эксплуатации в составе ветротурбин, электромобилей и т. д.

Все вместе это позволит если не полностью решить, то значительно смягчить проблему и сделать ЕС гораздо более самостоятельным в вопросах обеспечения сырьем и оборудованием для энергоперехода. Конечно, это займет время.

ЕС надеется уложиться в шесть лет: до конца года ожидается принятие законов «О критических сырьевых материалах» и «О промышленности с нулевыми выбросами», которые установят количественные ориентиры по добыче и переработке критических материалов и производству оборудования для ВИЭ в ЕС к 2030 году.

Какие цели К 2030 году в ЕС должно: — добываться критических материалов не менее 10% годового потребления; — обрабатываться критических материалов не менее 40% годового потребления; — перерабатываться критических материалов не менее 15% годового потребления; — импортироваться любого стратегического материала на любой стадии обработки из одной «третьей» страны — не более 65% годового потребления. Также в марте 2023 года ЕС представил проект закона о промышленности с нулевыми выбросами. Он устанавливает цели по объемам производства оборудования для ВИЭ в ЕС к 2030 году, в частности: — производство солнечных панелей — 30 ГВт в год на всей цепочке создания стоимости; — производство ветротурбин — 36 ГВт в год; — производство тепловых насосов — 31 ГВт. Цели крайне амбициозные. Например, в 2022 году в ЕС было установлено около 40 ГВт солнечных панелей, из которых около 90% было импортировано из Китая. Также предусматривается создание клуба критических сырьевых материалов, чтобы страны со сходными интересами могли укрепить глобальные цепочки их поставок.

Возможно, и китайское политическое руководство окажется более прагматичным, чем российское, и не допустит потери европейских рынков. Ведь это может коснуться не только поставок сырья и оборудования для энергоперехода, но и многих других отраслей.

Источник: Татьяна Ланьшина, «Важные истории».